¿Qué es el Mercado de Infraestructura de Radiodifusión, cuál es su alcance y por qué es importante?

El Mercado de Infraestructura de Radiodifusión comprende todos los equipos, software y servicios necesarios para la generación, transmisión y distribución de contenidos de audio y video mediante plataformas terrestres, satelitales, OTT e IPTV. Su alcance incluye hardware de transmisión, sistemas de gestión de contenidos, soluciones de codificación y plataformas de entrega que permiten a emisoras, operadores y proveedores de contenido llegar a audiencias tanto locales como globales. La importancia radica en que sustenta la cadena de valor de los medios, habilita la convergencia entre televisión tradicional y digital, y abre oportunidades de monetización a través de nuevos formatos y canales.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de Infraestructura de Radiodifusión?

Los principales impulsores son la migración hacia la radiodifusión digital, el crecimiento del consumo de video OTT y la necesidad de mayor capacidad de ancho de banda para servicios 4K/8K. Entre las restricciones se encuentran los altos costos de inversión en equipos de transmisión y la complejidad regulatoria en varios países. Los desafíos incluyen la rápida obsolescencia tecnológica y la competencia de plataformas de streaming globales. Las oportunidades se centran en la expansión de servicios híbridos, la adopción de soluciones basadas en la nube y la creciente demanda de herramientas de análisis de audiencia en tiempo real.

¿Qué tendencias de crecimiento están definiendo el Mercado de Infraestructura de Radiodifusión?

Se observan tendencias como la consolidación de hardware y software en plataformas integradas, la adopción masiva de MPEG‑5 y HEVC para optimizar el uso del espectro, y el desplazamiento de centros de transmisión tradicionales a entornos virtualizados y basados en NFV. Además, la integración de inteligencia artificial para la automatización de flujos de trabajo y la personalización de contenidos está ganando terreno. La convergencia de OTT e IPTV bajo una arquitectura única también está impulsando inversiones en infraestructuras más flexibles.

¿Cómo ha afectado la COVID‑19 al Mercado de Infraestructura de Radiodifusión y cuál es su trayectoria de recuperación?

La pandemia provocó una interrupción temporal en proyectos de expansión de torres y centros de transmisión debido a restricciones de movilidad, pero simultáneamente aceleró la demanda de soluciones OTT y de transmisión en vivo, ya que los consumidores aumentaron su consumo de contenido digital. La recuperación se ha caracterizado por la reactivación de inversiones en infraestructura resiliente, con un enfoque en la capacidad de streaming y la modernización de equipos para soportar mayores volúmenes de tráfico post‑pandemia.

¿Cómo se configura el panorama competitivo en el Mercado de Infraestructura de Radiodifusión?

El sector está dominado por empresas consolidadas que combinan experiencia en hardware y software, como Cisco Systems, Inc. y Grass Valley, junto a proveedores especializados como EVS Broadcast Equipment SA y Ross Video Ltd. La consolidación ha aumentado mediante fusiones estratégicas y alianzas de tecnología, lo que ha permitido a los actores principales ofrecer soluciones completas y reforzar su posición frente a nuevos entrantes basados en la nube.

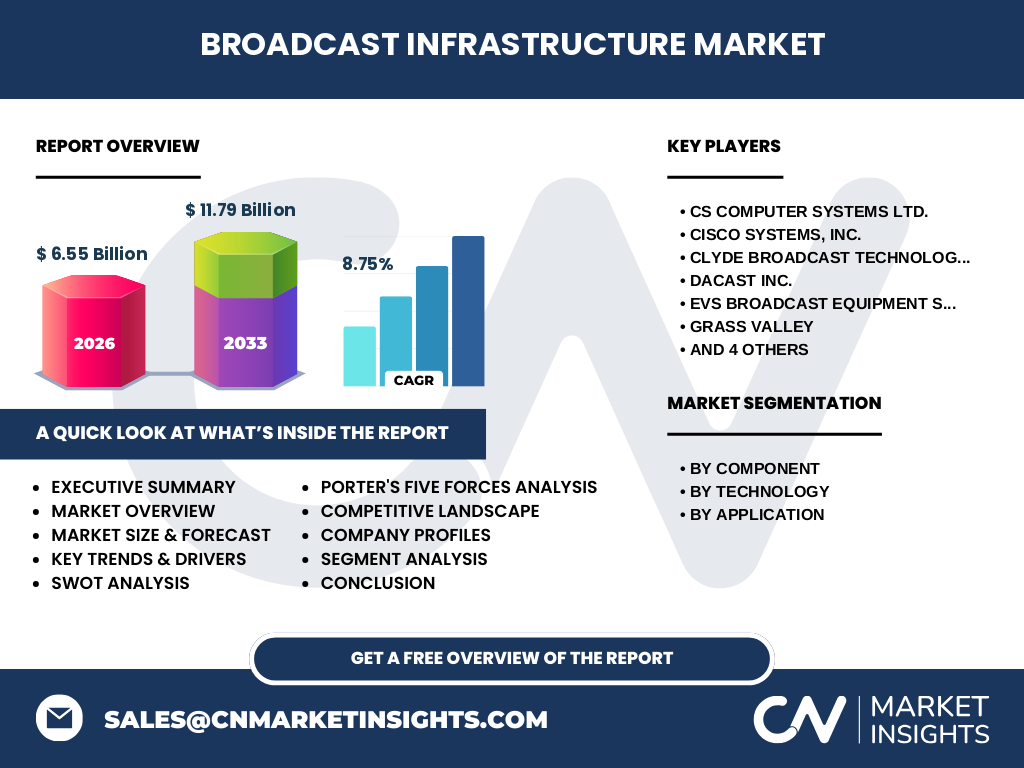

Resumen ejecutivo: ¿Cuáles son los hallazgos clave del Mercado de Infraestructura de Radiodifusión?

El mercado alcanza un tamaño de 6.55 mil millones de dólares en 2026 y se proyecta que alcance 11.79 mil millones en 2033, con una CAGR de 8.75 %. La digitalización, el auge de OTT e IPTV y la virtualización de la transmisión son los motores principales. Las organizaciones deben enfocarse en soluciones integradas, inversión en software de gestión y alianzas estratégicas para capturar oportunidades emergentes.

¿Cuál es la proyección del Mercado de Infraestructura de Radiodifusión para el período 2025‑2032?

Con una tasa compuesta anual del 8.75 %, el mercado mantendrá un crecimiento sostenido, impulsado por la expansión de servicios OTT, la modernización de redes de transmisión terrestre y satelital, y la creciente adopción de soluciones basadas en la nube. Se espera que la demanda de hardware avanzado y software de gestión de contenidos continúe elevándose, favoreciendo la penetración de nuevos participantes y la innovación tecnológica.

¿Cómo se distribuye el tamaño y la participación del Mercado de Infraestructura de Radiodifusión por segmentación?

La segmentación por componente incluye hardware, software y servicios, mientras que por tecnología abarca radiodifusión digital y analógica. En cuanto a aplicación, el mercado se reparte entre OTT, terrestre, satélite e IPTV. Cada segmento contribuye de manera significativa al total de 6.55 mil millones de dólares en 2026, reflejando una demanda diversificada que cubre tanto la transmisión tradicional como los canales digitales emergentes.

¿Cuál es la distribución geográfica del Mercado de Infraestructura de Radiodifusión a nivel global?

El mercado muestra una presencia global con participación importante en regiones con alta adopción de tecnologías de transmisión digital y OTT. Aunque no se disponen de cifras exactas por región, la tendencia indica que América del Norte, Europa y Asia‑Pacífico lideran la inversión en infraestructura, impulsados por regulaciones favorables y fuerte demanda de contenidos de alta calidad.

¿Qué análisis regional se puede realizar del Mercado de Infraestructura de Radiodifusión?

En América del Norte, la modernización de redes y la expansión de plataformas OTT impulsan la inversión. Europa se destaca por la rápida migración a la radiodifusión digital y la normativa que favorece la interoperabilidad. Asia‑Pacífico muestra un crecimiento acelerado gracias a la expansión de la conectividad móvil y la adopción masiva de IPTV. Cada región presenta oportunidades específicas vinculadas a su infraestructura existente y a la velocidad de adopción tecnológica.

¿Qué estrategias están adoptando las principales empresas en el Mercado de Infraestructura de Radiodifusión?

Compañías como Cisco Systems, Inc. fortalecen su portafolio mediante adquisiciones de startups de software de transmisión. Grass Valley y EVS Broadcast Equipment SA diversifican su oferta con soluciones de producción en la nube. Ross Video Ltd y Nevion invierten en plataformas de codificación de última generación, mientras que Kaltura y Dacast Inc. se centran en la entrega OTT y la monetización de contenidos. Estas estrategias buscan crear ecosistemas integrados que cubran todo el ciclo de vida del contenido.

¿Cómo se evalúan las cinco fuerzas de Porter en el Mercado de Infraestructura de Radiodifusión?

El poder de negociación de los compradores es moderado, ya que buscan soluciones integradas y están dispuestos a pagar por calidad y soporte. Los proveedores de componentes críticos mantienen una influencia relevante debido a la especialización tecnológica. La amenaza de nuevos entrantes es limitada por las altas barreras de inversión y la necesidad de certificaciones regulatorias. Los productos sustitutos son escasos, pues la transmisión de señal sigue siendo esencial. Finalmente, la rivalidad entre competidores es alta, impulsada por la innovación constante y la búsqueda de cuotas de mercado.

¿Cuál es el análisis FODA del Mercado de Infraestructura de Radiodifusión?

Fortalezas: Base tecnológica consolidada, alta demanda de contenidos digitales y capacidad de ofrecer soluciones integradas.

Debilidades: Altos costos de capital y dependencia de estándares regulatorios.

Oportunidades: Expansión de OTT, adopción de IA para automatización y crecimiento de mercados emergentes.

Amenazas: Rapidez de obsolescencia tecnológica y competencia de plataformas de streaming globales.

¿Cómo se estructura la cadena de valor del Mercado de Infraestructura de Radiodifusión?

La cadena comienza con la fabricación de hardware especializado, seguida por el desarrollo de software de gestión y codificación. Luego, los servicios de integración, instalación y mantenimiento añaden valor, al igual que los servicios de transmisión y entrega de contenido a través de redes terrestres, satelitales y OTT. Finalmente, la analítica de audiencia y la monetización cierran el ciclo, permitiendo a los operadores optimizar ingresos y mejorar la experiencia del usuario.

¿Qué recomendaciones de inversión se pueden extraer para el Mercado de Infraestructura de Radiodifusión?

Se sugiere invertir en soluciones basadas en la nube que reduzcan CAPEX, enfocarse en tecnologías de compresión avanzadas para maximizar el ancho de banda y explorar alianzas con proveedores de contenido OTT. Además, la diversificación geográfica hacia mercados emergentes con creciente demanda de IPTV y satélite puede ofrecer rendimientos atractivos. La inversión en IA para automatizar flujos de trabajo y análisis de datos también es una prioridad estratégica.

¿Cuál es la conclusión principal del estudio del Mercado de Infraestructura de Radiodifusión?

El mercado muestra una trayectoria de crecimiento robusta, impulsada por la digitalización y la expansión de plataformas OTT e IPTV. Con una CAGR del 8.75 % y un mercado proyectado en 11.79 mil millones para 2033, las oportunidades están alineadas con la innovación tecnológica, la integración de servicios y la expansión geográfica. Las empresas que adopten arquitecturas flexibles y alianzas estratégicas estarán mejor posicionadas para capitalizar el dinamismo del sector.

¿Qué metodología de investigación se utilizó para este informe?

Se aplicó una combinación de investigación primaria (entrevistas con expertos de la industria y encuestas a usuarios finales) y secundaria (análisis de informes de mercado, bases de datos financieras y publicaciones regulatorias). Los datos fueron validados mediante triangulación y modelados con técnicas de proyección de CAGR para estimar el tamaño del mercado futuro.

¿Cuál es el alcance del estudio y sus limitaciones?

El alcance cubre la evaluación global del mercado, segmentada por componente, tecnología y aplicación, y analiza las principales regiones y jugadores. Las limitaciones se centran en la disponibilidad de datos financieros públicos detallados y en la rapidez de los cambios regulatorios, los cuales pueden afectar proyecciones a mediano plazo.

¿Qué empresas líderes y desarrollos recientes se destacan en el Mercado de Infraestructura de Radiodifusión?

Entre los líderes se encuentran CS Computer Systems Ltd., Cisco Systems, Inc., Clyde Broadcast Technology, Dacast Inc., EVS Broadcast Equipment SA, Grass Valley, Kaltura, Nevion, Ross Video Ltd y Zixi. Recientemente, Cisco ha anunciado una colaboración con proveedores de contenido OTT para integrar soluciones de entrega de extremo a extremo. EVS ha lanzado una plataforma de producción en la nube, mientras que Ross Video ha ampliado su portafolio con nuevas tarjetas de codificación 8K. Estas iniciativas reflejan la tendencia hacia la convergencia de hardware y software en entornos virtualizados.